Новые рекомендации ФНС по отлову «номиналов» и «однодневок»

Новым письмом Минфина № ЕД-4-15/13247 от 10.07.2018 года оговариваются методы контрольной работы по превентивной борьбе с компаниями, имеющими признаки «однодневок». В качестве нововведения предлагается использовать механизм аннулирования представляемых налогоплательщиками деклараций, с целью дальнейшего блока расчетных счетов.

Пробуем искать себя по основным признакам «проблемных» налогоплательщиков, приведенным в письме:

- представление уточненных налоговых деклараций с некорректным порядковым номером корректировки;

- руководители юридического лица, индивидуальные предприниматели уклоняются от явки на проведение допросов (более 2-х раз);

- допросы лиц проводятся в присутствии представителей (адвокатов);

- руководители юридического лица, индивидуальные предприниматели не проживают по месту регистрации;

- доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

- вновь созданные организации (дата создания (регистрации) 2017 год);

- организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли «нулевую» отчетность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес налоговых вычетов по налогу на добавленную стоимость (далее — НДС) составляет более 98%;

- организации не находятся по адресу регистрации;

- договора аренды с собственниками помещений не заключались;

- среднесписочная численность 1 человек, либо отсутствует;

- руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

- налогоплательщики изменяют место постановки на учет;

- внесены сведения о смене руководителя организации, незадолго до представления отчетности;

- отсутствуют расчетные счета в течение трех месяцев, с даты создания (регистрации) организации;

- расчетные счета закрыты;

- открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит «транзитный» характер;

- расчетные счета открыты в банках, отличных от места регистрации организации;

- установлено «обналичивание» денежных средств, не устранены расхождения предыдущих периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации, руководитель (учредитель) не является резидентом РФ и другое.

А теперь о методах «борьбы», перечисленных в вышеуказанном письме:

- допрос руководителя юридического лица или индивидуального предпринимателя в целях проверки причастности к деятельности;

- осмотр помещений по адресу юридического лица с фиксацией в информационном ресурсе «Допросы и осмотры»;

- истребование у банков документов (информации) в целях установления и проверки полномочий лиц, обратившихся для открытия счета, а также проверки полномочий лиц, указанных в карточке, на распоряжение средствами;

- истребование документов (информации) у удостоверяющего центра с целью установления и проверки полномочий лиц, обратившихся за получением сертификатов ключей проверки электронных подписей;

- проведение экспертизы документов, а также экспертизы информации на машинных носителях (почерковедческая, автороведческая, технико-криминалистическая) в целях исключения фактов представления фиктивных документов, проверки достоверности подписей лиц (руководителя юридического лица, индивидуального предпринимателя, иных лиц).

Мероприятия должны проводиться налоговыми органами в сроки, достаточные для их завершения до наступления сроков представления в налоговый орган налоговых деклараций за соответствующий налоговый период.

После представления налогоплательщиком налоговых деклараций по НДС и по налогу на прибыль при установлении совокупности фактов, свидетельствующих о нарушениях, территориальным налоговым органом может быть инициирована процедура аннулирования таких налоговых деклараций.

Основания для аннулирования деклараций, предусмотренные автоматизированной системой, используемой налоговым органом, будут следующие:

- отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации, подписания налоговой декларации, представлении налоговой декларации в налоговый орган, выдаче доверенности уполномоченному представителю на право подписания и представления налоговой декларации в налоговый орган;

- дисквалификация руководителя;

- представление налоговой декларации ликвидированным юридическим лицом после даты ликвидации или индивидуальным предпринимателем после даты окончания предпринимательской деятельности;

- недееспособность или смерть физического лица — руководителя (уполномоченного представителя) организации, а также признание его безвестно отсутствующим;

- нахождение физического лица в местах лишения свободы на момент подписания налоговой декларации лично.

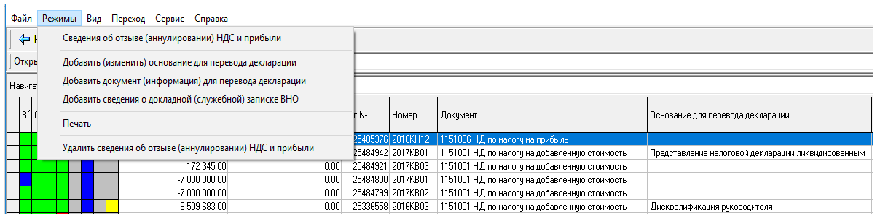

Примерно так аннулирование будет выглядеть технически в АИС:

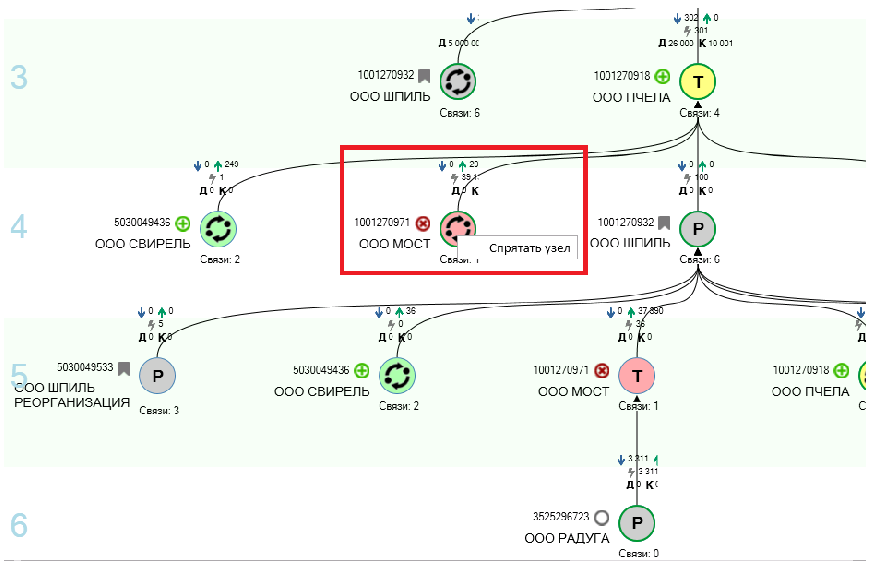

А вот так будет выглядеть «разрыв» в АСК НДС-2 после аннулирования отчетов «однодневки»:

У нас все. Ждем Ваше мнение в комментариях!